Wie bereits im ersten Blogbeitrag „Platingruppenmetalle: Eigenschaften, Vorkommen und Verwendung“ beschrieben, wird das Angebot an primär geförderten Platingruppenmetallen sehr stark von wenigen produzierenden Länder dominiert. So konzentriert sich die Förderung der Platingruppenmetalle auf Südafrika und Russland. Produktionsausfälle aufgrund von Streiks in Minen oder von Stromausfällen in Südafrika oder Ereignisse wie z.B. der Einmarsch russischer Truppen in die Ukraine haben deshalb erhebliche kurzfristige Auswirkungen auf die Preise. Der Beginn des Ukraine-Konfliktes bspw. ließ die Kurse deutliche in die Höhe schnellen – für Palladium auf ein Allzeit-Hoch von 3.339US$/oz Pd.

Ein Grund für solche Preissprünge ist die Sorge vor Lieferengpässen. In diesem Beitrag gehen wir auf die aktuelle Situation des Angebots und Nachfrage der PGMs, die Auswirkungen auf die Verfügbarkeit und der Bedeutung von Recyclingkreisläufen ein.

Das Angebot wird in erster Linie politisch bestimmt

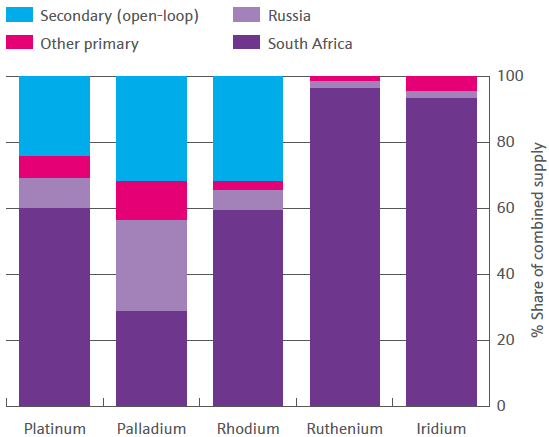

Abb.1 Anteil an Primär- und Sekundärversorgung nach Regionen im Zeitraum 2017 – 2021

(Quelle: Johnson Matthey PGM Market Report 2023)

Ein Blick auf die globale Verteilung des primären und sekundären Angebotes (Abb.1), zeigt die Dominanz Südafrikas in Bezug auf Platin, sowie folglich auf Ruthenium und Iridium, die als Beiprodukte bei der Minenförderung von Platin gewonnen werden.

Im Gegenteil dazu erscheint das globale primäre (und sekundäre) Angebot von Palladium etwas diversifizierter zu sein. Angesichts des Anteils Russlands am primären Angebot von Palladium sowie dem Ukraine-Konflikt ist die zukünftige Versorgungssicherheit für die EU jedoch in Frage gestellt. Dies hatte zur Folge, dass der Kurs von Palladium Anfang 2022 von unter 2.000 US$/oz auf ~2.300 US$/oz schnellte, um beim Einmarsch russischer Truppen in die Ukraine über 2.600 US$/oz zu notieren – ca. 30% Preissteigerung in knapp 2 Monaten!

Die EU-Kommission präsentierte mit dem sog. Critical Raw Materials Act (CRM Act) eine Liste strategischer Materialien, deren Verfügbarkeit sie hinsichtlich ihrer Relevanz für die Energiewende und den digitalen Wandel, der Schwierigkeit, die europäische Produktion zu steigern, und dem Versorgungsrisiko sowohl kurzfristig als auch langfristig als kritisch erachtet. Neben einer Reihe von weiteren kritischen Rohstoffen betrifft dies auch PGMs.

Außer Platin wird keines der Platingruppenmetalle als Hauptmetall abgebaut. Beinahe 100% der Gesamtproduktion an Rhodium, Ruthenium, Iridium und Osmium stammen aus der primären Produktion von Platin. ´Primär´ hat hierbei zwei Bedeutungen: 1. Als Hinweis der Herkunft aus der Mine und 2. Als Hinweis für die Relevanz des Hauptmetalls. Daraus wird deutlich, dass sich Ausfälle jeglicher Art in den Platinminen unmittelbar auch auf die Minenförderung von Rhodium, Ruthenium, Iridium und Osmium auswirken.

Die Nachfrage beeinflusst die Industrie und umgekehrt

Auf der anderen Seite kann sich eine abnehmende Nachfrage preismindernd auswirken, beispielsweise wenn der Verbrauch in Automotive-Anwendungen aufgrund von geringeren Produktionszahlen von Automobilen mit Verbrenner-Motoren abnimmt (PGM in Autokatalysatoren) zurückgeht, oder wenn bestimmte PGM (Palladium in Dentalanwendungen, Rhodium in Glasfaseranwendungen) substituiert werden.

Allgemein und `rohstoffunabhängig‘ könnte man vereinfacht schlussfolgern, dass Rohstoff-Knappheit die Forschung in wichtigen Anwendungsgebieten vorantreibt.

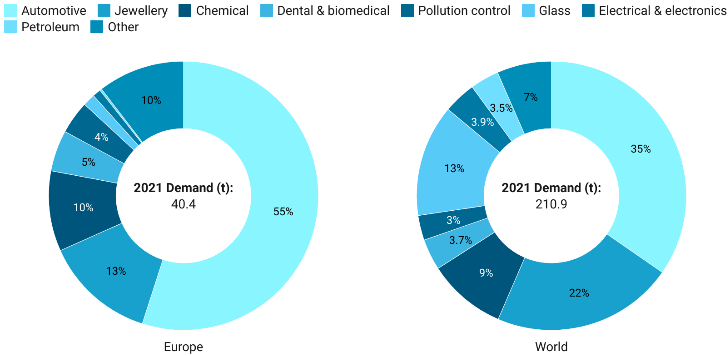

Die Abbildung 2 zeigt die laut des JRC als Nachfragetreiber wichtigsten Sektoren für Platin (EU und global) im Jahre 2021:

Abb. 2 Platinum-Nachfrage aufgeteilt nach Sektoren der Endverbraucher in 2021

(Quelle: EU JRC)

Automotive-Anwendungen, vorwiegend in Katalysatoren zur Reduktion von Emissionen aus Diesel-Kfz-Abgassystemen, aber auch Halbleiter-Chips für Motor-Management- und Fahrerassistenzsysteme, waren in 2021 der bestimmende Sektor für über die Hälfte des Nachfragevolumens in Europa, gefolgt von der Schmuckindustrie und Anwendungen in der Erdölraffination / chemischen Industrie.

Die Verschiebung von Diesel- hin zu Benzinmotoren bewirkte zunächst einen Rückgang in der Verwendung bzw. der Nachfrage nach Platin im dominierenden Automobilsektor. Analysten zufolge wird trotz des zunehmenden E-Auto-Anteils auf den Straßen, der Verbrennermotor in der Übergangsphase (zumindest bis 2030) einen wichtigen Anteil am Antriebmix behalten. Zusammen mit der Entspannung der Engpässe rund um die Halbleiter-Industrie, der Substitution des deutlich teuren Palladiums in (Benzin-)Katalysatoren und des vermehrten Einsatzes in Brennstoffzellen sollte dies zu einer höheren Nachfrage nach Platin führen.

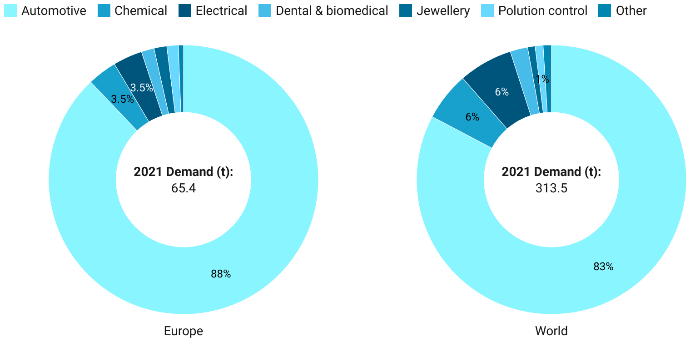

Im Falle von Palladium schlagen die Automotive-Anwendungen noch deutlicher zu Buche. Die starke Nachfrage aus dem Automobilsektor beruht auf einzigartigen Katalysatoreigenschaften und die hervorragende Korrosionsbeständigkeit von Palladium. Somit findet Pd neben dem Einsatz in Katalysatoren (vorwiegend Benziner) auch Anwendung im herkömmlichen Bau von Motorteilen.

Abb. 3 Palladium-Nachfrage aufgeteilt nach Sektoren der Endverbraucher in 2021 (Quelle: EU JRC)

Die Recyclingkreisläufe der PGMs

Die primäre Versorgung mit PGM wird zunehmend aus sekundären Quellen (Recycling) komplementiert. Hierbei ist es wichtig zu erwähnen, dass die am Ende des Recyclingprozesses gewonnenen Metalle nicht zwangsweise auf dem Markt direkt verfügbar sind.

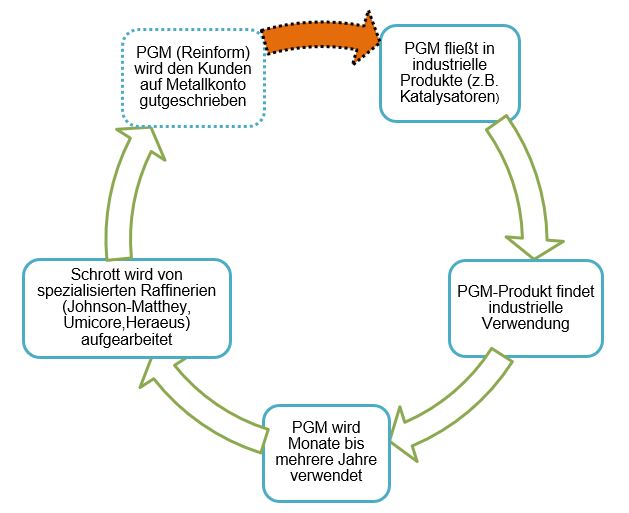

Man unterscheidet zwei Arten von Recyclingkreisläufen: geschlossene und offene (nach Johnson-Matthey: closed-loop und open-loop). Wenn das Metall innerhalb der Anwendung bleibt, dann spricht man vom geschlossenen Recyclingkreislauf. Als Beispiel sind hier chemische Katalysatoren aufzuführen, die nach am Ende ihres Produktzyklus wieder in den PGM-Raffinerien zurückgewonnen werden und wieder zur Herstellung neuer Katalysatoren verwendet werden. Den Metallwert bekommt der Eigentümer. doch das recycelte Metall kommt nicht auf den Edelmetallmarkt zum Kaufen zurück. Eine 100%-ige Zirkularität besteht demnach nur beim closed-loop Recycling:

Abb. 4 Closed-loop Recycling von PGM (nach Johnson-Matthey 2023)

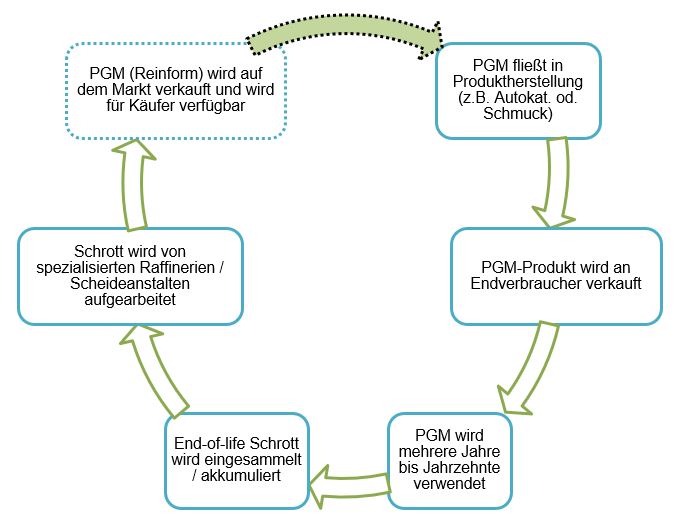

Demgegenüber steht das Open-Loop Modell (siehe Abb.5). Bei diesem Modell werden Platinmetalle wieder dem Markt zur Verfügung gestellt und können so auch ohne Exklusivverträge zwischen Raffinerien und OEMs erworben und zu neuen (anderen) Produkten verarbeitet werden. Darunter fallen z.B. die Platinmetalle aus der Schmuckbranche oder dem Elektronikmarkt. Des Weiteren ist das im jeweiligen Endprodukt enthaltene PGM, genauso wie das eigentliche Produkt Eigentum des Käufers.

Abb. 5 Open-loop Recycling von PGM (nach Johnson-Matthey 2023)

Fazit

Im Kontext der heutigen Situation, in welcher Platingruppenmetalle auf den Markt gelangen, gewinnt nicht nur die politische, soziale und ökologische Betrachtung, sondern auch die ökologische Dimension zunehmend an Bedeutung. Angesichts dieser Tatsache ist es unumgänglich, das Recycling und die Wiedereinführung von Platingruppenmetallen in den Produktionskreislauf stärker in den Fokus zu rücken. Durch eine verstärkte Recyclingpraxis kann nicht nur die Verfügbarkeit essentieller Rohstoffe für die Industrie gewährleistet werden, sondern auch die Preisschwankungen auf dem Markt besser stabilisiert werden.

Quellen:

- Schmidt, M. (2015): Rohstoffrisikobewertung – Platingruppenmetalle DERA Rohstoffinformationen 26: 156 S. Berlin

- Grégoire Bellois & Isabelle Ramdoo (IISD 2023) – Searching for Critical Minerals? How metals are produced and associated together

- DERA Rohstoffinformationssystem ROSYS

- Johnson Matthey PGM Market Reports 2022 & 2023

- International Platinum Group Metals Association (IPA) Webseite

- International Platinum Group Metals Association (IPA) factsheet: The secondary production and recycling of Platinum Group Metals

- European Union Joint Research Center