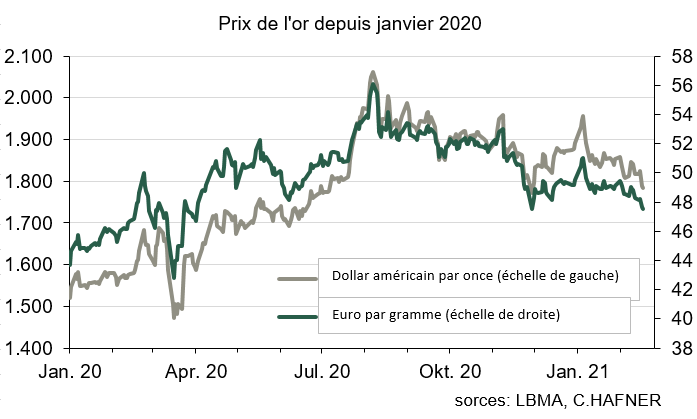

Comme on le sait, la pandémie de Corona a également provoqué des turbulences sur les marchés des métaux précieux l’année dernière. Au début de la première vague d’infection en Europe, le prix de l’or a chuté de fin février à mi-mars 2020, car un certain nombre de gestionnaires de fonds et de gestionnaires d’actifs professionnels ont dû réduire leurs avoirs. Ce faisant, ils ont généré des liquidités indispensables pendant la crise. Mais par la suite, la fuite de nombreux investisseurs vers l’or, qui est souvent qualifié de „valeur refuge“, a entraîné une hausse des prix, qui sont passés d’environ 43 euros par gramme à la mi-mars à un nouveau record de 56 euros par gramme au début du mois d’août. Outre le marasme économique et l’avenir incertain de l’économie, les réactions globales des banques centrales ont également joué un rôle. En réduisant les taux d’intérêt directeurs et en achetant des obligations d’État, ils ont fait baisser le niveau de rendement sur le marché obligataire, rendant l’or d’investissement plus attrayant. Depuis l’été 2020, cependant, le prix de l’or a rendu une partie de ses gains (voir le graphique ci-dessous).

Quelles sont les perspectives pour l’or dans les mois à venir ? La pandémie de Corona et les développements connexes sur les marchés financiers devraient rester essentiels.

Le plus grand risque pour l’économie mondiale reste la propagation d’une mutation potentiellement plus contagieuse ou mortelle du virus Corona. Dans ce cas, les gouvernements devraient imposer de nouvelles mesures de verrouillage, qui pèseraient à leur tour sur les entreprises. Mais avec la diminution des nouvelles infections dans la plupart des pays, l’arrivée de la saison chaude dans l’hémisphère nord et les progrès de la vaccination, une reprise économique est le scénario le plus probable. Par exemple, dans son dernier rapport, le Fonds monétaire international (FMI) a prédit une croissance économique réelle, forte de 5,1% pour les États-Unis cette année, de 4,2% pour la zone euro et de 3,5% pour l’Allemagne après tout. En France, où la baisse en 2020 est estimée à 9,0 %, supérieure à la moyenne, on peut s’attendre à une croissance même élevée de 5,5 %.

Cela a plusieurs conséquences pour le marché de l’or. Dans le contexte de perspectives plus favorables pour les entreprises, l’intérêt pour l’or en tant que „valeur refuge“ va vraisemblablement diminuer. La demande physique des adeptes fidèles du métal précieux, par exemple pour les barres, devrait rester élevée. Toutefois, de nombreux investisseurs qui ont investi jusqu’à présent de manière indirecte pourraient déplacer leurs actifs ou essayer de réaliser les bénéfices comptables qu’ils ont réalisés en vendant. Le développement de titres négociés en bourse et adossés à de l’or physique, les „ETCs or“, en est une preuve significative. Selon le World Gold Council, le groupe de pression des exploitants de mines, ont augmenté leurs avoirs d’environ 725 tonnes de mars à fin septembre 2020 pour atteindre un nouveau record d’environ 3 450 tonnes d’or. Mais depuis lors, les ventes d’ETC par les investisseurs ont conduit à une réduction des stocks estimés à 160 tonnes. La baisse du prix de l’or depuis l’été 2020 est une indication encore plus claire de la diminution de l’intérêt dans certains cas. L’annonce des résultats de tests faite par les sociétés pharmaceutiques BioNTech et Pfizer en novembre dernier a soudainement provoqué une euphorie vaccinale sur les marchés financiers, le prix de l’or a chuté de 2 euros par gramme en une seule journée.

La reprise économique devrait également s’accompagner d’une hausse sensible de l’inflation dans les prochains mois, ce qui devrait soutenir l’intérêt des investisseurs pour l’or, au moins par étapes. Toutefois, la hausse prévisible de l’inflation a déjà entraîné une augmentation des rendements sur les marchés obligataires internationaux au cours des dernières semaines. Ce qui est néfaste pour le métal précieux. De plus, en raison de l’effet de base statistique, la poussée inflationniste devrait à nouveau s’atténuer vers la fin de cette année. Le niveau encore élevé du chômage dans les grandes économies y contribuera probablement, ce qui ne devrait exercer qu’une faible pression salariale sur les prix à la consommation.

Toutefois, des temps meilleurs sont à prévoir pour le secteur de la bijouterie, dont la demande d’or en 2020 a chuté de 34 % pour atteindre 1 411 tonnes, le niveau le plus bas depuis des décennies, selon le World Gold Council. Les mesures de verrouillage des marchés de ces derniers mois ont conduit à une sorte d’épargne forcée au sein de nombreux ménages, car les possibilités de dépenser de l’argent ont été limitées. Aux États-Unis, on estime que les fonds accumulés représentent en moyenne 9 % du revenu annuel disponible. L’ouverture du secteur de la vente au détail en 2021 devrait donc stimuler la demande d’articles de luxe tels que les bijoux.

La reprise probable des voyages aériens dans les mois à venir devrait entraîner de nouvelles possibilités de transport de métaux précieux entre les mineurs, les transformateurs et les détaillants, ce qui signifie que les primes pour les produits aurifères et les produits semi-finis, qui ont augmentés l’année dernière, pourraient diminuer dans une certaine mesure. Une augmentation du volume d’or recyclé est également probable avec l’ouverture du secteur de la vente au détail.

Dr. Thorsten Proettel

D’autres rapports détaillés sur l’argent, le platine et le palladium peuvent être consultés dans l’actuel Focus Métaux Précieux.