La guerre en Ukraine a semé la panique sur les places boursières de fin février à début mars.

Alors que le cours des actions s’effondrait, l’or a profité de sa position de „valeur refuge“ et le prix a atteint son plus haut niveau au cours de l’été 2020. Ces dernières semaines, les inquiétudes concernant l’inflation et les réactions des banques centrales face à ce phénomène sont revenues sur le devant de la scène dans les milieux financiers. Cela devrait rester le sujet prédominant pour les cours des métaux précieux durant les mois d’été.

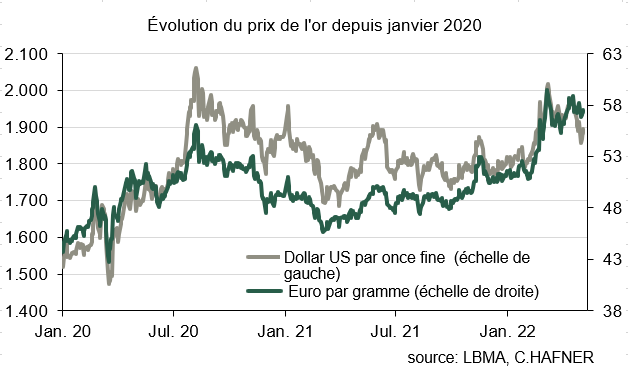

Les jours précédant le début de l’attaque russe contre l’Ukraine, le 24 février, le métal jaune a immédiatement réagi en enregistrant des hausses de prix. Depuis la publication du dernier Focus sur les métaux précieux le 9 février, le gramme d’or est passé d’environ 51,50 euros à plus de 54 euros juste avant le début de la guerre. Après cela, rien n’a pu l’arrêter, et lorsque les craintes d’une escalade vers une troisième guerre mondiale se sont répandues au cours de la deuxième semaine de mars, le cours a grimpé en flèche pour atteindre plus de 61 euros par gramme à son apogée. Au cours de la même période où l’or a augmenté de près de 19 %, le plus important indice boursier européen, l’Euro Stoxx 50, a chuté d’environ 19 %. L’importance de l’or en tant qu’instrument de diversification des placements de capitaux a donc été démontrée une fois de plus de manière éclatante.

D’un point de vue international, un nouveau record de prix a été manqué de peu.

Le 8 mars dernier, lors du fixing de l’après-midi, l’or a atteint à la bourse des métaux précieux LBMA de Londres le record de l’année, à savoir 2 039 dollars par once troy. Mais le 6 août 2020, dans un contexte de troubles économiques causés par la pandémie de Corona de l’époque, un prix encore plus élevé a été enregistré à 2 067 dollars US (voir la ligne grise dans le graphique ci-dessus). La situation est quelque peu différente si l’on considère le prix de l’or en euros. Dans ce cas, avec un prix de 61 euros par gramme, le précédent sommet d’août 2020 à 56 euros par gramme a été clairement dépassé et un nouveau record a été établi (voir la ligne verte).

Ces dernières semaines, le cours s’est quelque peu replié, conformément à ce qui s’est passé lors d’événements comparables par le passé. Lorsque l’Irak a envahi le Koweït son voisin en août 1990, le prix de l’or a augmenté d’environ 12 % en trois semaines avant de redescendre. Une situation comparable a été constatée au lendemain des attaques terroristes du 11 septembre 2001, lorsque l’or a augmenté de 7 % en un peu plus de deux semaines avant de rechuter légèrement. Généralement, les marchés boursiers se tournent vers d’autres thématiques assez rapidement après la première panique, et il est probable que cela se poursuive cette fois encore, à condition qu’il n’y ait pas une intensification de la guerre

Ce thème nouveau ou ancien est actuellement celui de l’inflation galopante, qui a récemment atteint près de 8 % aux États-Unis et dans la zone euro. En outre, les réactions des banques centrales à ce sujet jouent un rôle important. Cependant, l’influence de ces événements sur le prix de l’or n’est pas claire. D’une part, l’intérêt d’investir dans l’or a tendance à augmenter lorsque l’inflation est élevée, actuellement, il ne semble pas que cette phase se conclue rapidement dans les mois à venir. D’autre part, plusieurs banques centrales augmentent très rapidement leurs taux d’intérêt directeurs afin de ralentir l’économie de manière à freiner l’inflation. Ainsi, la Réserve fédérale américaine a décidé de relever ses taux d’intérêt de 0,5 point de pourcentage au début du mois de mai, et d’autres hausses de cette ampleur sont prévues dans les mois à venir. Les rendements des obligations d’État américaines d’une durée résiduelle de 10 ans ont donc déjà dépassé la barre des 3,0 %. En principe, la hausse des taux d’intérêt est défavorable aux placements de capitaux sans intérêt tels que l’or. Plus la hausse des taux d’intérêt est longue et forte, plus cet effet risque de s’amplifier.

Dans les prochains mois, un deuxième aspect risque de freiner la demande d’or : l’augmentation du prix de l’énergie, des denrées alimentaires et d’autres produits du quotidien ne laisse pratiquement aucune marge de manœuvre sur le plan financier pour acheter des produits de luxe comme les bijoux. Le World Gold Council, groupe d’intérêt de l’industrie minière, estime que les ventes d’or de bijoux étaient déjà inférieures de 7 % au premier trimestre 2022 par rapport au même trimestre de l’année précédente. Cette tendance devrait se poursuivre au cours des prochains mois. En outre, les sanctions et le marasme économique laisseront également leur empreinte sur la demande de bijoux en or en Russie. Avec une demande estimée à 40 tonnes d’or par an, ce marché est environ deux fois plus important que ceux de l’Allemagne et de la France réunis. Et cela ne prend même pas en compte les achats de bijoux effectués par les acheteurs russes fortunés à l’étranger.

En conclusion, le prix de l’or a des chances de se tasser quelque peu au cours des prochains mois, à condition que la guerre en Ukraine ne s’aggrave pas. Toutefois, compte tenu des risques politiques et économiques, le prix ne devrait évoluer que modérément.

Lisez maintenant l’intégralité de l’édition actuelle de Fokus Edelmetall par Dr. Thorsten Proettel. Cliquez ici pour le télécharger.

Clause de non-responsabilité : la responsabilité de la rédaction de ce document incombe au Dr Thorsten Proettel pour le compte de C.HAFNER GmbH & Co. KG, Wimsheim. Les opinions et informations de marché publiées dans le rapport sont basées sur les estimations de Dr. Thorsten Proettel au moment de la rédaction. Les informations et les estimations ne constituent en aucun cas une forme de conseil ou de recommandation, les prévisions et les attentes sont soumises aux risques habituels du marché et les résultats réels peuvent s’écarter considérablement des hypothèses et des attentes. C. HAFNER GmbH & Co. KG n’est pas tenue d’actualiser, de modifier ou de compléter ce document ou d’informer les lecteurs d’une autre manière si une hypothèse, une estimation ou une prévision contenue dans ce rapport change ou n’est plus pertinente. Ni C. HAFNER GmbH & Co. KG, ses organes de direction et ses collaborateurs n’assument aucune responsabilité pour les dommages ou les pertes résultant de l’utilisation de ce document. Ce document est exclusivement destiné à l’information du destinataire. Toute reproduction, partielle ou totale, est interdite sans l’autorisation écrite de C. HAFNER GmbH & Co. KG est autorisée. Responsable selon le § 55 al.2 RStV : Dr. Philipp Reisert